巴西中文报 | 巴西华人新闻 - 聚焦圣保罗时事、中国动态、全球要闻

联系我们

搜索

继养元饮品和金字火腿之后,保健品龙头也要来“跨界”芯片了?

近日,汤臣倍健(300146.SZ)以5000万自有资金投资原粒(北京)半导体技术有限公司(以下简称“原粒半导体”),获得其0.97%的股权。

然而,与当下火热的“AI+芯片”概念相比,近年来汤臣倍健的业绩倒是显得“冷清”许多。

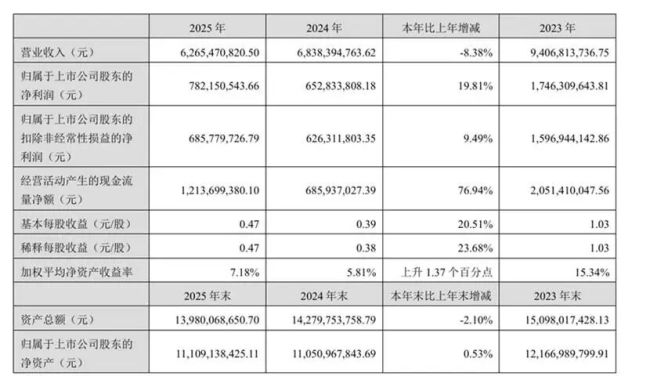

2025年,汤臣倍健营收降至62.65亿元,较2023年的94.07亿元缩水超30亿元。进入2026年,公司又陷入“增收不增利”的局面。

更令人关注的是,在拿出5000万元投资一家成立仅3年的半导体企业之前,汤臣倍健已将两项主业相关项目延期三年。

“跨界芯片”难掩业绩焦虑

6月18日,汤臣倍健发布公告称,公司拟以自有资金5000万元投资原粒半导体,认购其新增注册资本20326元,此次投资完成后,汤臣倍健将持有原粒半导体约0.97%的股权。

原粒半导体官网显示,其成立于2023年4月,核心方向是基于Chiplet技术创新打造规格灵活的AI推理芯片,为边缘端大模型部署提供高性价比的算力解决方案。

作为一家成立仅3年的公司,原粒半导体与汤臣倍健的主营业务几乎没有关联。

因此,汤臣倍健在公告中指出,可能存在因对相关行业认知不足、对标的公司技术路线与市场前景判断存在偏差导致投资收益不及预期的风险。

值得注意的是,此次投资还构成关联交易。公告显示,汤臣倍健董事长梁允超的配偶栾晓华间接持有原粒半导体股权。

从财务状况来看,5000万元的投资金额虽然不算大,但在汤臣倍健货币资金连续下滑、主营业务规模持续收缩的背景下,这笔跨界投资显得颇为微妙。

2023年至2025年,汤臣倍健期末货币资金分别为33.27亿元、25.97亿元、24.49亿元,分别同比变动12.37%、-21.95%、-5.68%。2026年一季度,汤臣倍健货币资金进一步降至23.76亿元,同比下降3.34%。

与此同时,汤臣倍健主业已连续两年收缩。2023年,公司营收尚有94.07亿元,但到了2024年便骤降至68.38亿元,单年减少近26亿元,2025年,公司营收继续下滑至62.65亿元。短短两年时间,汤臣倍健营收缩水近30亿元,跌幅超过三成。

进入2026年,汤臣倍健营收虽出现小幅修复,但净利润却录得双位数下滑,呈现“增收不增利”的局面。

2026年一季度,公司实现营收18.69亿元,同比增长4.30%,净利润同比下降11.62%至4.02亿元,扣非净利润同比下降8.19%至3.75亿元。

两项主业项目延期3年

近年来,“AI+芯片”成为资本市场的新风口,过去卖饮料、卖食品的企业,现在也试图通过投资半导体,开始讲述自己的“硬科技故事”。

此前,六个核桃母公司养元饮品(603156.SH)斥资16亿元入股长江存储科技控股有限责任公司,持股比例0.99%;金字火腿(002515.SZ)则成立半导体子公司,计划最高投入3亿元布局中晟微电子。

可以说,卖保健品的汤臣倍健并不是第一个,也大概率不会是最后一个跨界投资“造芯”的企业。而这背后,均折射出这些传统企业的业绩焦虑。

如果说5000万元跨界投资原粒半导体,是汤臣倍健寻求财务回报的一次尝试,那么核心募投项目的大幅延期,则直接削弱了市场对公司未来增长确定性的信心。

根据2025年年报,汤臣倍健将“数字化信息系统项目”与“澳洲生产基地建设项目”达到预定可使用状态日期,从2026年6月30日延期至2029年6月30日,足足推迟三年。

截至2025年末,上述两项目累计投入分别为1.10亿元和2.59亿元,投资进度分别仅为36.78%和69.15%。

无论是数字化信息系统,还是澳洲生产基地,都曾是汤臣倍健描绘未来增长蓝图的重要一环。前者承担着推动新零售转型、提升运营效率的数字化重任;后者寄托着公司国际化与高端原料布局的愿景,是其首个海外生产基地。

但如今,这两项战略性项目双双延期,一边是主营业务相关投入放缓,另一边却拿出5000万元跨界投资半导体,难道汤臣倍健自己都对保健品主业没信心了吗?

(责任编辑:zx0600)

首个基因治疗药获批,公司股价却不涨反跌,诺思兰德董事长的一句“我挺郁闷的”表态,公司股价应声大涨,但6月22日,公司股价再度下跌逾6%。

Jun 23, 2026

北京市住建委官网数据显示,6月22日北京新房网签283套,网签面积23376.31平方米。

Jun 23, 2026

依靠着火热的电子布生意,曾经置身“老登”玻纤行业的国际复材在2026年表现得势如破竹。

Jun 17, 2026

随着微信正式面向开发者提供AI生态接入能力,滴滴作为首批合作伙伴,已与微信团队合作将核心网约车服务融入微信AI Agent。未来,用户通过微信内AI交互,即可直接唤起滴滴快车、专车、特惠等服务。

Jun 10, 2026